探索更好的交易方式

Pepperstone中文官网为广大的中文用户提供了一个专业、可靠的外汇交易平台。作为全球知名的交易商,Pepperstone激石以其卓越的交易条件、优质的客户服务以及多样化的交易产品受到广大投资者的喜爱。

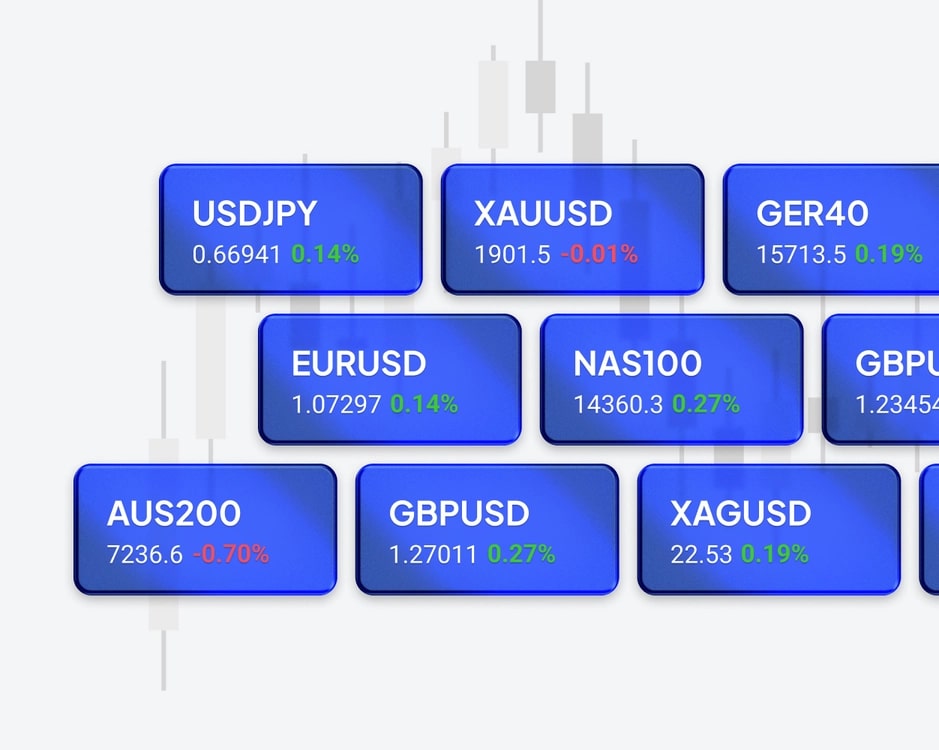

Pepperstone激石中文网址,您可以轻松访问各种外汇和差价合约交易工具,了解实时市场动态

在Pepperstone激石开户网址快速完成开户。无论您是刚开始接触外汇市场,还是已有丰富经验的交易者,这里都将为您提供一流的交易环境和支持,助您在国际金融市场中占得先机

.svg)

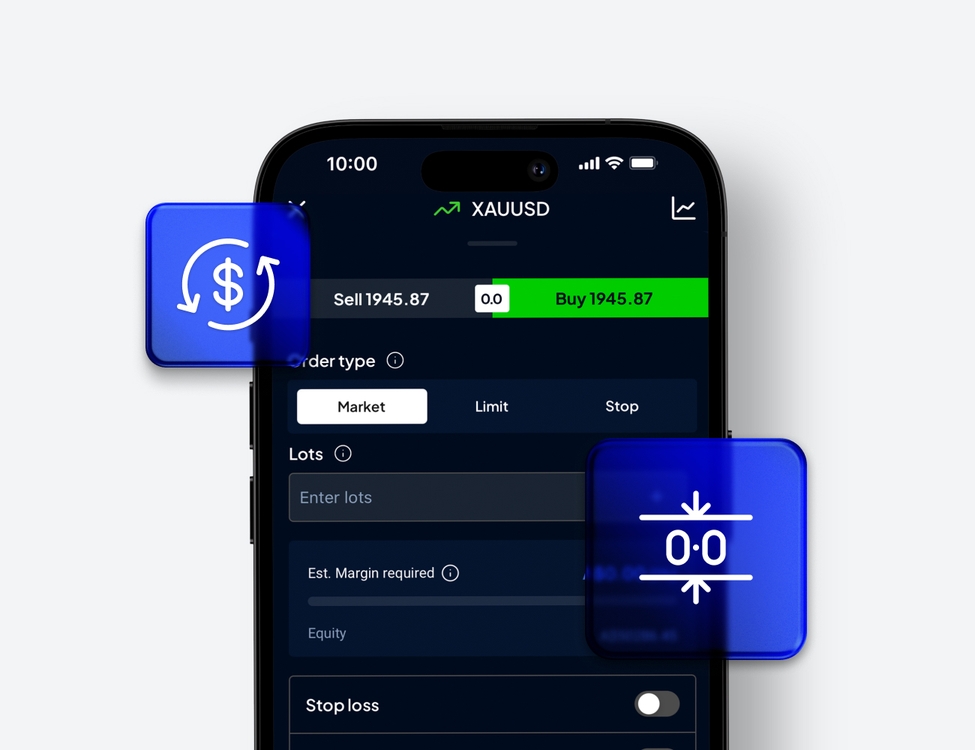

以您的方式自由交易

通过Pepperstone中文官网解锁多样选择的交易平台。

使用可靠的交易平台和快速的执行,您可以随时随地交易全球市场。

为什么选择PEPPERSTONE?

对您现在的经纪商不满意?

我们完全了解。

我们完全了解。

市场新闻和分析

Pepperstone中文官网外汇交易市场分析

您可以随时获得专业的外汇交易市场分析、见解和教育。

2025-05-09

基金买卖时间怎么划算?基金买卖时间技巧(2025/05/09)

不管是基金定投还是不参与定投方式,都没有所谓最佳时间的,因为这个涉及到预测市场行为,预测市场总会犯错,或者可以预测的话,炒股要更加方便收益更高成本更低。 首先定投基金要长期,短期定投成本都没有积累成一定规模意义不大,盈利和亏损的绝对值Pepperstone中文官网...

点击浏览

2025-05-08

个人炒外汇爆仓的直接原因是什么?(2025/05/08)

个人炒外汇爆仓的直接原因是什么?大多数人在个人炒汇之初都有过爆仓的经历,对其进行总结发现基本上所有爆仓的单子爆仓的原因都十分相似,这些爆仓背后都有着共同的元凶。笔者对这些原因进行了归纳,总的来说有以下几点:重仓,死扛市场,轻视止损,逆市操作Pepperstone中文官网...

点击浏览

2025-05-07

最后关头再生变数!俄罗斯或用伊核协议要挟拜登(2025/05/07)

近期,伊核协议捷报频传,尤其是上周五,有消息称,伊核协议重启仅“一步之遥”,“非常接近”。然而,莫斯科突然指出,如果恢复伊朗核协议,新的乌克兰相关制裁将直接损害其与伊朗的贸易能力。俄罗斯外交部长拉夫罗夫周六首次要求书面保证新的反俄制裁不会阻Pepperstone中文官网...

点击浏览